みなさまこんにちは。ダンナです。

今回も、前回の記事に引き続きCVPの解説を行います。前回は、理論的側面を整理しましたが、今回は実際の本試験の問題ができるようになることを目的としております。まずは、前回の復習を行いましょう!

前回の復習~記憶に値する式たち(基本式、定義式、そして公式)~

$$売上高=販売単価×数量…①$$

$$総費用=固定費+変動費単価×数量…②$$

$$利益=売上高-総費用…③$$

$$変動費率 \equiv \frac{変動費}{売上高}…④$$

$$損益分岐点売上高 = \frac{固定費}{1-変動費率} …⑤$$

$$目標利益達成に必要な売上高 = \frac{固定費+目標利益}{1-変動費率} …⑥$$

上記6本の式はサラサラと書き下せるようにしておいてください!

パラメタ動かしてみました

前回の記事で、基本式①と基本式②には、計3つのパラメタが入っていることを学びました。具体的には、販売単価、変動費単価、固定費、でしたね。

本試験で最も頻出なテーマが、ある企業で何らかの施策をしたら、費用構造がどのように変化し、結果として損益がどう着地するか検討する問題です。つまり、施策によりパラメタを変化させた場合の結果について問われます。3つのパラメタを同時に動かすとよくわかんないので、一つずつ動かしていきましょう。

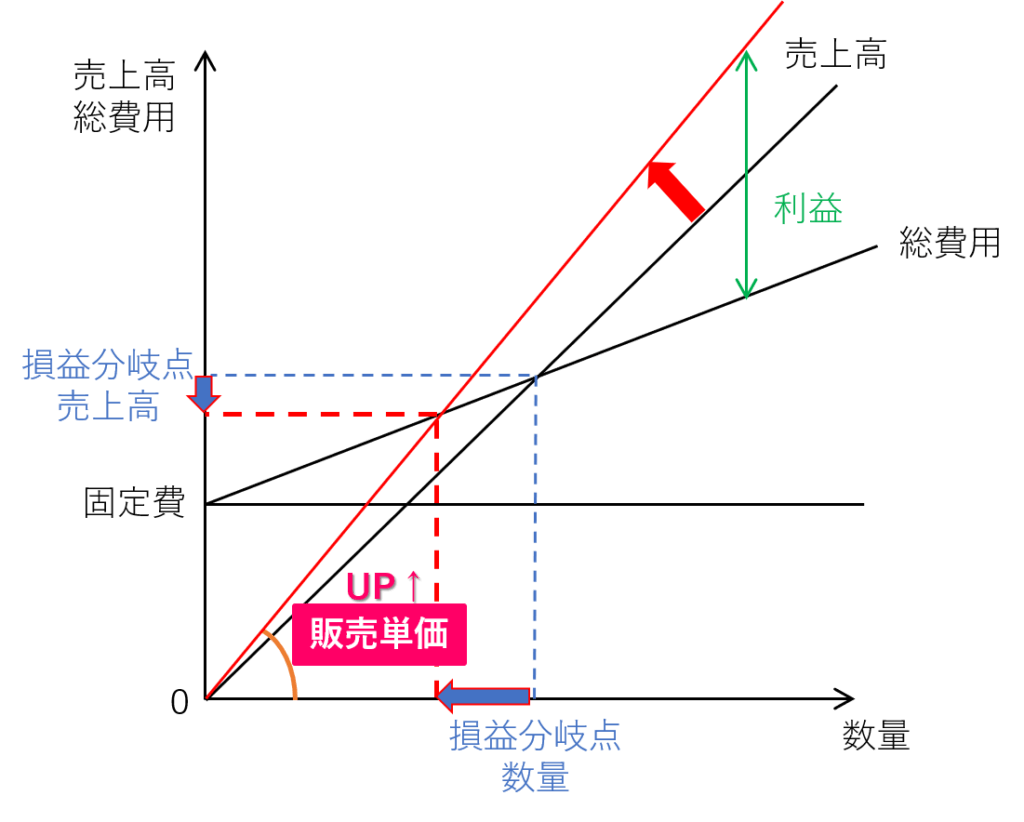

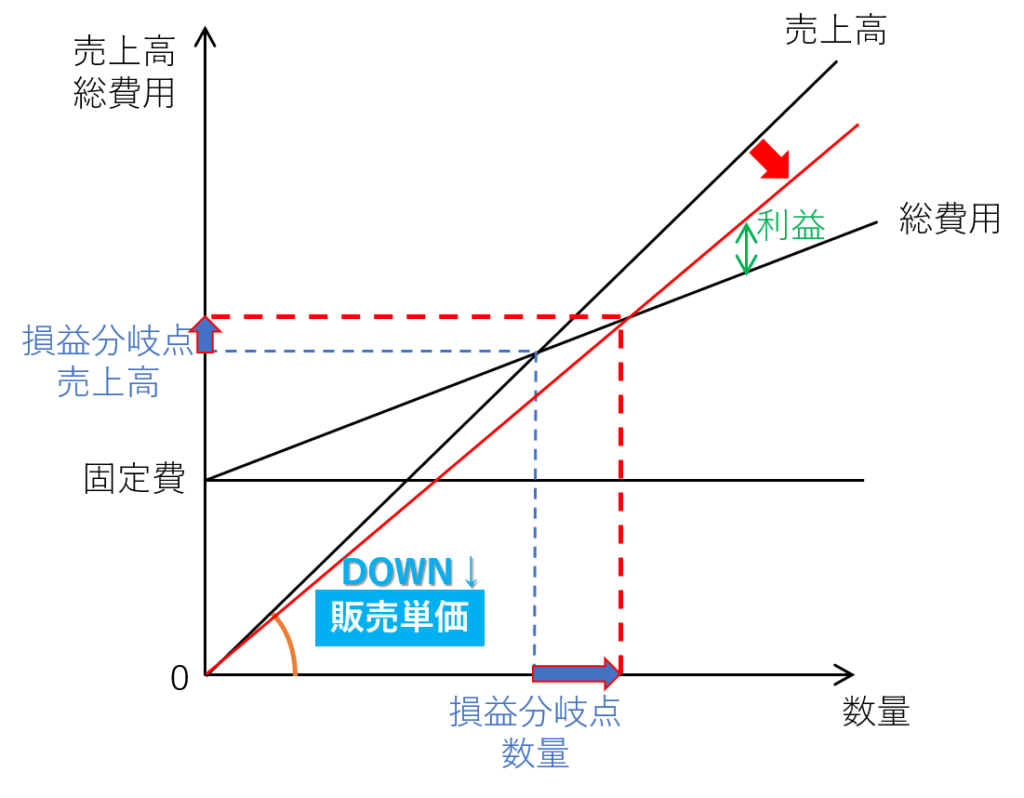

1. 販売単価を変化させた場合

この場合は、総費用は完全に固定することに注意しましょう。販売単価を変化させると売上高のグラフの傾きが変化することになるので、以下の2通りのグラフが書けるはずです。

グラフから、

- 販売単価を上げると、交点である損益分岐点(販売数量、売上高の双方)が低下する

- 販売単価を下げると、交点である損益分岐点(販売数量、売上高の双方)が上昇する

ことが見てとれます。

これは何を意味しているのでしょうか?

よく考えると簡単です。総費用が不変のもとで、

- 販売単価を上げると、売上高が増加するので、利益も増加する。つまり、損益をゼロにするために販売しなければならない数量は減少するため、損益分岐点売上高も減少する

- 販売単価を下げると、売上高が減少するので、利益も減少する。つまり、損益をゼロにするために販売しなければならない数量は増加するため、損益分岐点売上高も増加する

ということです。皆さんに、ここで覚えておいてほしい常識が、企業は損益分岐点が低下するとハッピーである、ということです。売らないといけない数量(ノルマ)が下がる方が嬉しいですよね?よくよく考えると、至極当然です。

グラフを用いずに、数式のみで解釈することも可能です。総費用が不変のもとで、

- 販売単価↑⇒変動費率↓(定義式④)⇒1-変動費率↑⇒損益分岐点売上高↓(公式⑤)

- 販売単価↓⇒変動費率↑(定義式④)⇒1-変動費率↓⇒損益分岐点売上高↑(公式⑤)

とこんな感じです。グラフでも数式でもお好きなように理解して頂ければ結構ですが、ダンナのおススメはグラフです!(だって簡単だもん)

他のパラメタを動かす場合もほぼ同様です!(コピペ万歳w)

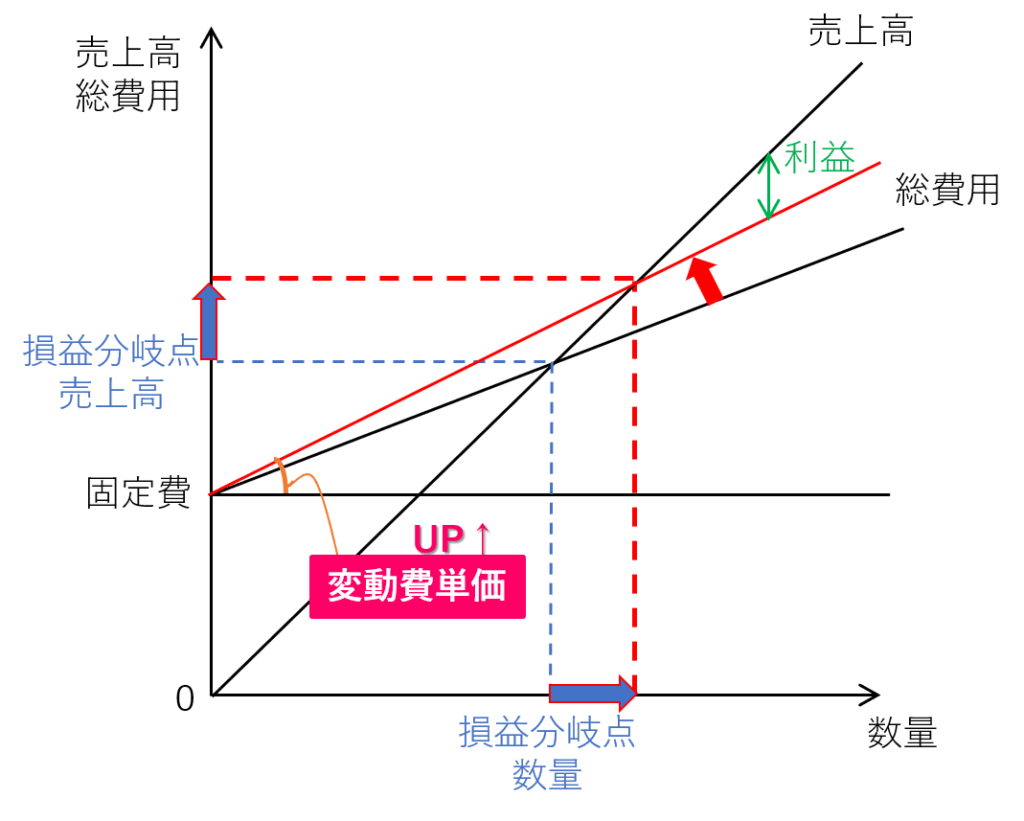

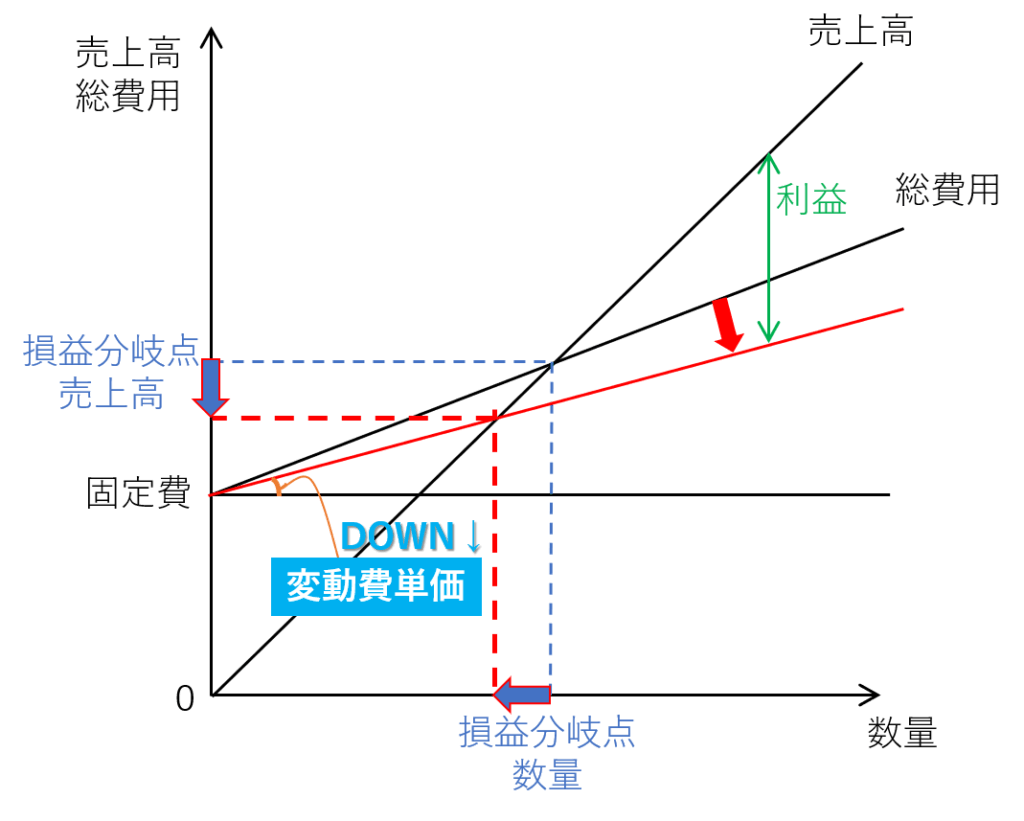

2. 変動費単価を変化させた場合

この場合は、売上高は完全に固定することに注意しましょう。変動費単価を変化させると総費用のグラフの傾きが変化することになるので、以下の2通りのグラフが書けるはずです。

グラフから、

- 変動費単価を上げると、交点である損益分岐点(販売数量、売上高の双方)が上昇する

- 変動費単価を下げると、交点である損益分岐点(販売数量、売上高の双方)が低下する

ことが見てとれます。

解釈は、売上高が不変のもとで、

- 変動費単価を上げると、総費用が増加するので、利益は減少する。つまり、損益をゼロにするために販売しなければならない数量は増加するため、損益分岐点売上高も増加する

- 変動費単価を下げると、総費用が減少するので、利益は増加する。つまり、損益をゼロにするために販売しなければならない数量は減少するため、損益分岐点売上高も減少する

ということです。

数式のみで解釈することも可能です。売上高が不変のもとで、

- 変動費単価↑⇒変動費率↑(定義式④)⇒1-変動費率↓⇒損益分岐点売上高↑(公式⑤)

- 変動費単価↓⇒変動費率↓(定義式④)⇒1-変動費率↑⇒損益分岐点売上高↓(公式⑤)

となります。

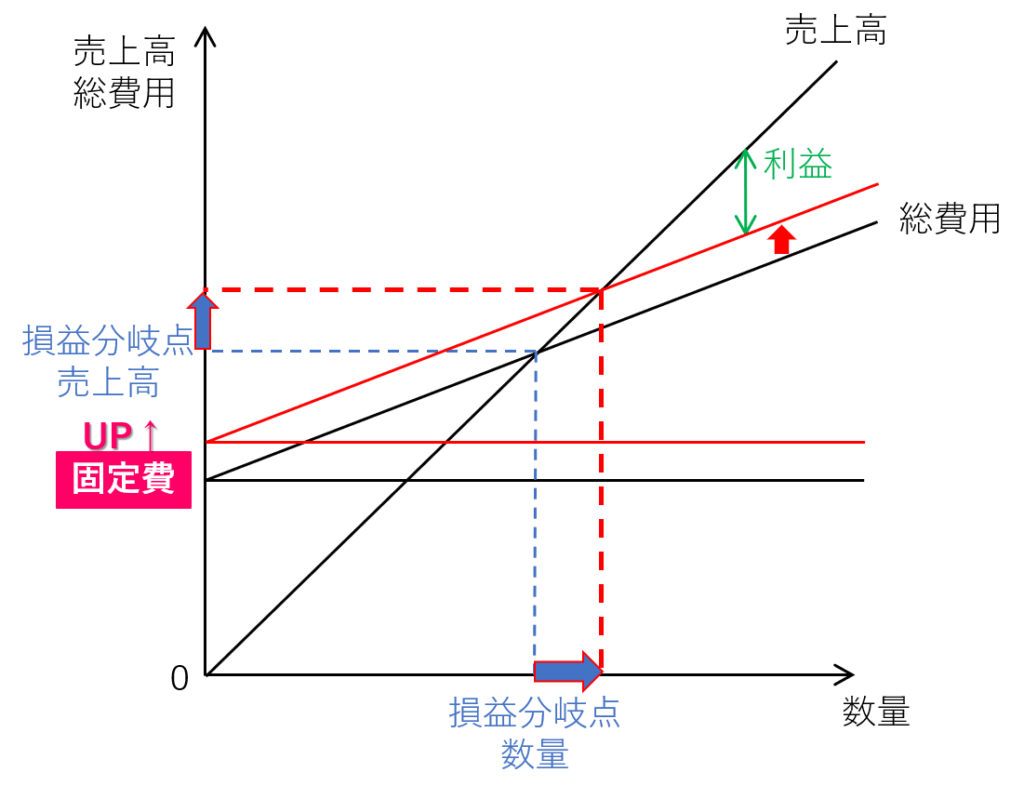

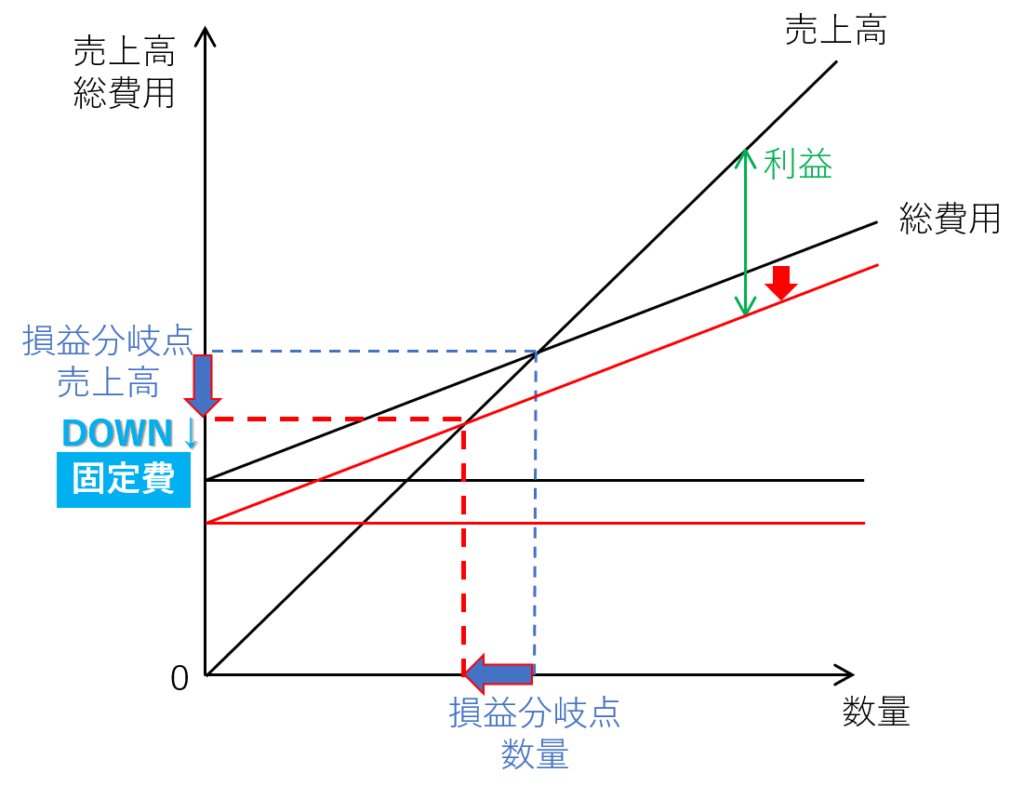

3. 固定費を変化させた場合

この場合は、売上高は完全に固定することに注意しましょう。固定費を変化させると総費用のグラフの傾きが変化することになるので、以下の2通りのグラフが書けるはずです。

グラフから、

- 固定費を上げると、交点である損益分岐点(販売数量、売上高の双方)が上昇する

- 固定費を下げると、交点である損益分岐点(販売数量、売上高の双方)が低下する

ことが見てとれます。

解釈は、売上高が不変のもとで、

- 固定費を上げると、総費用が増加するので、利益は減少する。つまり、損益をゼロにするために販売しなければならない数量は増加するため、損益分岐点売上高も増加する

- 固定費を下げると、総費用が減少するので、利益は増加する。つまり、損益をゼロにするために販売しなければならない数量は減少するため、損益分岐点売上高も減少する

ということです。

数式のみで解釈することも可能です。売上高が不変のもとで、

- 固定費↑⇒損益分岐点売上高↑(公式⑤)

- 固定費↓⇒損益分岐点売上高↓(公式⑤)

となります。

これだけしつこくみると、各パラメタをどう動かすと、損益分岐点がどう変わるかについては、カンペキでしょう!この後で実際にどういう問題が出題されるか見ていきますが、ここで学んだことはめちゃめちゃ活用できることが実感できるはずです。

損益分岐点比率と安全余裕率

演習に入る前に、定義式を2本追加しておきましょう。まずは、損益分岐点比率です。以下のように定義します。

$$損益分岐点比率(%) \equiv \frac{損益分岐点売上高}{売上高} …⑦$$

損益分岐点売上高は低い方が望ましかったことを思い出すと、それを売上高で割った損益分岐点比率も低い方がよいことがわかります。損益分岐点売上高と売上高が等しいときは、同比率が100%(または1)になることは頭に入れておきましょう。この事実を用いて、次の安全余裕率が定義できます。

$$安全余裕率(%) \equiv 100% -損益分岐点比率(%) …⑧$$

- 損益分岐点比率が100%未満⇒安全余裕率はプラス(定義式⑧)

- 損益分岐点比率が100%超え⇒安全余裕率はマイナス(定義式⑧)

となります。両者の和が100%(または1)になることより、当然ですよね。

問題演習

いよいよ問題演習です。平成24年度~令和3年度の過去問10年分から重要論点を抜粋した上で、計算等が簡単になるような問題設定としました。これを解き切るだけでかなり自信がつくと思います!

(設定)D社は、販売単価2百万円の装置を年間1,000台売り上げている。この装置1台当たりの変動費は1百万円であり、年間の固定費は500百万円である。

1. パラメタを変化させた場合

以下のそれぞれの場合につき、安全余裕率を求めよ。

- 現状

- 販売単価が20%下落した場合

- 変動費単価が20%上昇した場合

- 固定費が20%上昇した場合

- 販売数量が20%減少した場合

- 販売単価が20%下落した一方、販売数量が20%増加した場合

| (単位:百万円) | 1. 現状 | 2. 販売単価 下落 | 3. 変動費単価 上昇 | 4. 固定費上昇 | 5. 販売数量 減少 | 6. 販売単価下落 かつ販売数量増加 |

| 売上高 | 2,000 | 1,600 | 2,000 | 2,000 | 1,600 | 1,920 |

| 変動費 | 1,000 | 1,000 | 1,200 | 1,000 | 800 | 1,200 |

| 固定費 | 500 | 500 | 500 | 600 | 500 | 500 |

| 営業利益 | 500 | 100 | 300 | 400 | 300 | 220 |

| 変動費率 | 50% | 62.5% | 60% | 50% | 50% | 62.5% |

| 損益分岐点 売上高 | 1,000 | 1,333 | 1,250 | 1,200 | 1,000 | 1,333 |

| 損益分岐点 比率 | 50% | 83.3% | 62.5% | 60% | 62.5% | 69.4% |

| 安全余裕率 | 50% | 16.7% | 37.5% | 40% | 37.5% | 30.6% |

| 過去問 (類題)出題 | H28 | H22 | H28 | H27、H28 | H24、H30 | H22、H24 |

(超重要!)計算しなくてもわかること

2~5については、すべて利益が減少する方向にパラメタを動かした設例となっています。したがって、損益分岐点比率は絶対に現状(50%)よりも上昇するし、安全余裕率は現状(50%)よりも低下するはずです。

「電卓をたたく前に、答えがどうなるべきか?」少しでよいので考えるようにしてください!緊張感と疲労感満載の本試験場で生き抜く知恵です(^^)/

2. 目標利益に関する問題

以下の設問に答えよ。なお、営業外収益は100百万円、営業外費用は200百万円発生すると仮定する(類題:H24、H27、R1)。

- 目標利益は700百万円(営業利益ベース)とする。①目標達成に必要な売上高、②目標達成を固定費削減で応じる場合に必要な削減額、を求めよ。

- 目標利益は700百万円(経常利益ベース)とする。①目標達成に必要な売上高、②目標達成を固定費削減で応じる場合に必要な削減額、を求めよ。

解答

- ①

$$目標利益達成に必要な売上高 = \frac{固定費+目標利益}{1-変動費率} = \frac{500+700}{1-50\%}=2,400(百万円)$$

②

$$2,000 = 1,000 + (500 – 固定費削減額) + 700$$

より、固定費削減額は、200(百万円) - ①

$$目標利益達成に必要な売上高 = \frac{固定費+目標経常利益 – 営業外収益 +営業外費用}{1-変動費率} = \frac{500+700 – 100 +200}{1-50\%}=2,600(百万円)$$

②

$$2,000 = 1,000 + (500 – 固定費削減額) + 700 – 100 + 200$$

より、固定費削減額は、300(百万円)

事例Ⅳ CVP徹底攻略 その2:運用編まとめ

- CVPにはパラメタが3つ存在

- 各パラメタがどう動くと、結果がどうなるか、計算せずとも答えの方向性はわかるはず!

今回はCVPの運用編を解説しました。具体的には、CVPに含まれる3つのパラメタ変化について体系化した後、過去に本試験で出題された問題の類題を扱いました。次回の応用編(営業レバレッジ)でCVPはいよいよ最後です。

これからもどうぞよろしくお願いします!